LES GROUPEMENTS de moyens constitués entre membres de professions libérales (sociétés civiles de moyens ou groupements de fait) sont en principe soumis à TVA. Pour ne pas pénaliser les professions qui ne sont pas assujetties à cette taxe et qui ne peuvent pas, par conséquent, la récupérer, l’article 261 B du code général des impôts prévoit une exonération de TVA des services rendus par ces groupements à leurs membres, à des conditions strictes.

• La théorie...

Il faut, notamment, que le groupement soit constitué « par des personnes physiques ou morales exerçant une activité exonérée de la TVA ou pour laquelle elles n’ont pas la qualité d’assujetti ». Donc, si un associé d’une SCM devient lui-même assujetti à la TVA, cette SCM perd son exonération !

L’administration a toutefois apporté un assouplissement à cette règle. Selon le Bulletin officiel des Impôts,

« Certaines des personnes physiques ou morales en cause peuvent toutefois être redevables de la TVA pour certaines de leurs opérations, à titre obligatoire ou sur option, mais le fait qu’il en soit ainsi n’exclut pas a priori le groupement du bénéfice de l’exonération au titre des services qu’il leur rend, dès lors que, pour chacune d’entre elles, le pourcentage des recettes donnant lieu au paiement de la taxe par rapport aux recettes totales traduit le caractère nettement prépondérant des opérations qui échappent à l’imposition.

Cette condition sera présumée remplie si ce pourcentage est inférieur à 20 % sous réserve que les autres conditions pour bénéficier de l’exonération soient respectées » (BOI-TVA-CHAMP-30-10-40-20121001).

Par conséquent, les SCM conservent leur exonération de TVA si aucun de leurs associés n’est soumis à TVA sur plus de 20 % de ses recettes. En outre, la SCM ne perd son exonération qu’à partir du 1er janvier de l’année suivant celle au cours de laquelle les recettes soumises à TVA d’un associé dépassent la limite de 20 %.

•... et la pratique.

En pratique, le problème concerne donc les associés assujettis à la TVA sur plus de 20 % de leurs recettes. Or, manifestement, l’administration fiscale n’envisage pour eux qu’une solution : c’est que l’associé concerné quitte la SCM ou le groupement. Ce qui ne l’empêche pas de rester sur place et de pouvoir bénéficier des services de la SCM. Mais la redevance que le praticien non associé versera à la SCM en contrepartie de ces services sera obligatoirement soumise à TVA. Quant aux autres associés, ils continueront à bénéficier de l’exonération de cette taxe.

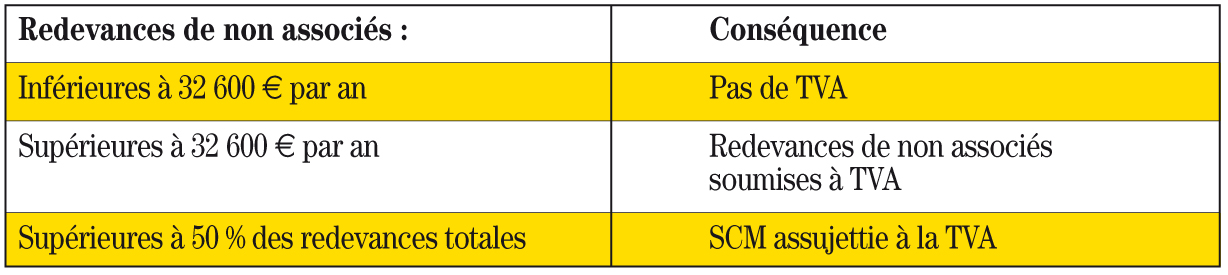

De plus, la SCM pourra bénéficier de la franchise en base de TVA (ce qui nous a été confirmé par Bercy). Si la redevance annuelle perçue par la SCM d’utilisateurs non associés est inférieure à 32 600 euros, la franchise s’appliquera et l’utilisateur non associé n’aura pas à payer la TVA. Dans le cas contraire, toute sa redevance supportera la TVA.

Il est vrai que notre utilisateur non associé pourra « récupérer » la TVA versée à la SCM, c’est-à-dire la déduire des versements de taxe qu’il doit faire au Trésor public. Mais il ne peut le faire qu’au prorata de son assujettissement à la TVA. Si ses recettes soumises à TVA représentent 40 % de ses recettes totales, il ne pourra récupérer que 40 % de la TVA versée à la SCM. Fort heureusement, les 60 % restant à sa charge seront déductibles de son revenu imposable.

Attention, pour que la SCM conserve son exonération de TVA, les redevances versées par des praticiens non associés ne doivent pas dépasser 50 % des redevances totales (voir tableau).

Mais les sociétés civiles de moyens ne concernent pas uniquement la fiscalité. Leur constitution a été encouragée pendant des années, en particulier par le Conseil de l’Ordre, pour des raisons de sécurité juridique. Sortir d’une SCM pour devenir un simple utilisateur non associé a des conséquences juridiques graves. Cela signifie notamment ne plus participer aux assemblées, ne plus avoir de droit de vote, ne plus avoir de prise sur les décisions de la SCM, ne plus pouvoir donner son agrément pour l’admission d’un nouveau membre, etc.

Il faudra donc prévoir un contrat très solide entre la SCM et l’associé qui accepte de sortir pour qu’il retrouve des conditions d’activité proches de celles qu’il avait en tant qu’associé.

Et que se passera-t-il si l’associé concerné refuse de quitter la SCM ? Les statuts en vigueur n’ont bien entendu pas prévu cette situation. Les statuts types de l’Ordre indiquent simplement : « Tout associé peut être exclu… lorsqu’il contrevient gravement aux règles de fonctionnement de la société. » Et il n’est pas certain que les tribunaux considèrent l’assujettissement à la TVA comme un juste motif d’exclusion. Dans certains cas, la position du ministère – ou, plutôt son absence de position – risque de créer des conflits inutiles.

« Excusez-moi du terme, mais c’est un peu la chienlit » : à La Grande-Motte, les cadres du SML sonnent l’alarme

Le principal syndicat de kinés libéraux appelle à la grève le 18 septembre

Ciblage des médecins prescrivant « trop » d’arrêts de travail : mise en cause, la Cnam détaille sa méthode

L’Académie de médecine veut assouplir les accès directs à certains spécialistes pour réduire les délais