L’investissement Pinel consiste à acheter un logement neuf ou en état futur d’achèvement et s’engager à le louer pendant 6, 9 ou 12 ans. En contrepartie, vous bénéficiez d’une réduction d’impôt variant en fonction de la durée de l’engagement et qui est étalée sur cette durée. S’agissant d’une défiscalisation, de nombreuses conditions doivent être remplies pour en profiter.

Quel type de logement concerné ?

Le logement doit être loué nu et à usage d’habitation principale pour le locataire. Sont donc exclues les locations meublées et les résidences secondaires.

Il doit respecter un certain niveau de performance énergétique, la réglementation thermique RT 2012.

Le bien doit être situé dans une zone géographique où l’on trouve un déséquilibre important entre l’offre et la demande de logements. À cet effet, l’administration a classé les communes en cinq zones : A bis, A, B1, B2 et C. Les logements donnant droit à la loi Pinel se trouvent désormais dans les communes des zones A bis (Paris et la petite couronne), A (Ile de France, Lyon, Lille, Marseille, etc.) et B1 (Grande couronne parisienne, agglomérations de plus de 250 000 habitants, Corse, etc.). En pratique, les zones B 2 et C ne sont plus éligibles à compter du 1er janvier 2019. Vous pouvez trouver le classement des communes sur Internet.

Quel emplacement privilégier ?

Indépendamment des règles fiscales, c’est le point le plus important pour la réussite de votre opération.

Il est tout d’abord impératif que vous vous rendiez sur place, même si vous achetez un programme en VEFA (vente en état futur d’achèvement). Et vous devez envisager l’achat comme si vous deviez vous-même habiter le logement.

Parmi les points à voir :

- La croissance démographique et le potentiel économique de la ville,

- Les transports et la qualité de vie,

- Le prix de l’immobilier neuf (qui ne devrait pas dépasser 30 % du prix de l’ancien),

- La qualité du programme,

- La taille de l’appartement (les petites surfaces se louent mieux mais demandent plus d’entretien).

Évitez les immeubles totalement affectés à la loi Pinel et privilégiez ceux où se trouvent des propriétaires « classiques » qui entretiennent mieux les parties communes.

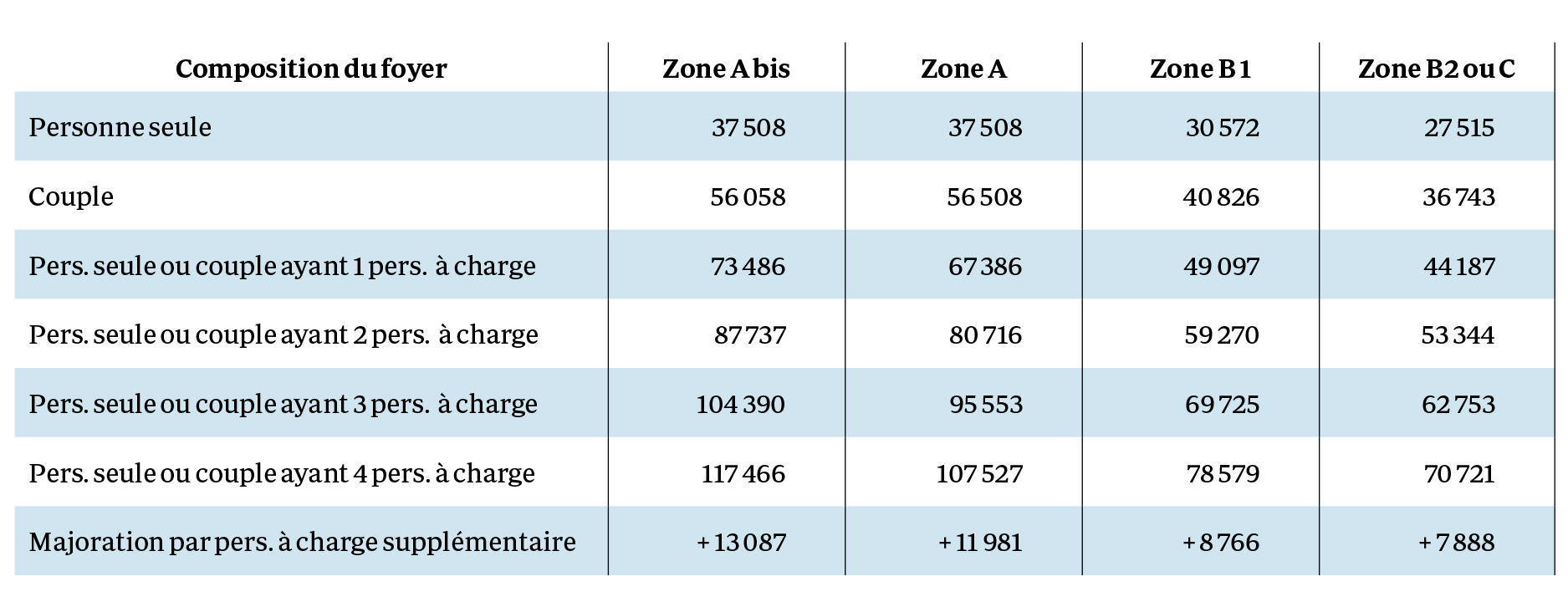

Quel plafond de ressources pour le locataire ?

La location doit respecter un plafond de loyer et un plafond de ressources du locataire.

Les plafonds des loyers par m², charges non comprises, sont les suivants : 16,96 € en zone A bis, 12,59 € en zone A, 10,15 € en zone B 1 et 8,82 € en zone B 2 ou C.

Ces plafonds sont ensuite modulés en fonction de la surface du logement, en appliquant un coefficient multiplicateur égal à : 0,7 + 19/S (S étant la surface du logement). Ce coefficient ne peut dépasser 1,2.

Exemple : pour un logement de 80 m² en zone A, le plafond de loyer au m² sera de :

12,59 x (0,7 + 19/80) = 11,83 euros.

La surface à prendre en compte correspond à la surface habitable augmentée de la moitié de la surface des annexes (balcon, cave, etc.) dans la limite de 8 m².

Quant aux ressources des locataires, elles ne doivent pas excéder les montants suivants :

Le montant à prendre en compte est le « revenu fiscal de référence » de l’avant dernière année précédant celle de la signature du contrat de location (on le trouve sur l’avis d’imposition). Si, par exemple, vous signez un bail en 2019, c’est le revenu fiscal de 2017 qu’il faudra retenir.

Toutefois, si les ressources du locataire de l’année N – 1 sont inférieures à celles de l’année N – 2, ce sont les ressources de l’année N – 1 qu’il faut considérer.

Quelle réduction d’impôt espérer ?

Le taux de la réduction d’impôt varie en fonction de la durée de l’engagement de location. Il est de 12 % pour un engagement de location de 6 ans, de 18 % pour un engagement de 9 ans et de 21 % pour un engagement de 12 ans.

La réduction d’impôt est accordée au titre de l’année d’achèvement du logement ou de son acquisition si elle est postérieure. Elle est imputée sur l’impôt dû au titre de cette même année et chacune des cinq, huit ou onze années suivantes selon la durée de l’engagement de location.

Le taux s’applique au prix de revient du logement qui correspond au prix d’acquisition du bien majoré des frais d’achat (frais de notaire, commissions, TVA, etc.). Ce prix de revient est lui-même plafonné : il ne peut excéder 5 500 € par mètre carré de surface habitable ni un montant global de 300 000 €.

Attention, avant d’investir dans la loi Pinel, vous devez vérifier deux points fondamentaux. Vous devez tout d’abord vous demander si vous paierez suffisamment d’impôts sur le revenu pendant toute la durée de l’engagement de location pour profiter de la réduction d’impôt. Sinon, une partie de cette réduction pourrait être perdue car elle n’est pas reportable sur les années suivantes.

Si votre impôt risque de diminuer fortement, par exemple à la suite d’un départ en retraite, réduisez à six ans la durée d’engagement ou renoncez à votre investissement.

Vous devez tenir compte également du plafonnement des avantages fiscaux à dix mille euros, notamment si vous avez une employée de maison ou une autre défiscalisation. Là encore, une partie de la réduction d’impôt serait perdue si vous dépassiez cette limite.

Peut-on louer à un proche ?

Indiquons pour finir que, contrairement à la loi Duflot, la location peut être faite à un ascendant ou à un descendant, à condition qu’ils ne soient pas membres du foyer fiscal de l’acquéreur. Dans les deux cas, il faudra que vous perceviez et que vous déclariez un loyer « normal ». En effet, si l’administration considère que le loyer est « anormalement bas », elle est en droit, pour calculer l’imposition de vos revenus fonciers, de substituer le montant d’un loyer normal au loyer trop bas que vous avez indiqué. Dans le même temps, il faut que la location respecte les conditions de loyer et de ressources imposées dans la zone où se situe le logement. La location à un descendant et, surtout, à un ascendant, ne sera pas toujours possible.

Pause exceptionnelle de votre newsletter

En cuisine avec le Dr Dominique Dupagne

[VIDÉO] Recette d'été : la chakchouka

Florie Sullerot, présidente de l’Isnar-IMG : « Il y a encore beaucoup de zones de flou dans cette maquette de médecine générale »

Covid : un autre virus et la génétique pourraient expliquer des différences immunitaires, selon une étude publiée dans Nature