POUR SAVOIR si vous devez faire une déclaration et comment la faire, vous devez prendre en compte le montant de votre « patrimoine net taxable », c’est-à-dire le montant de votre patrimoine brut (la valeur de vos actifs mobiliers et immobiliers) diminué du passif (impôt sur le revenu, dettes, emprunts, etc.).

Deux possibilités :

• Ce patrimoine net taxable est inférieur à 1 300 000 euros, vous n’avez rien à déclarer.

Question la plus fréquemment posée dans cette situation : mon patrimoine est d’environ 1 300 000 euros, dois-je faire une déclaration ? Il n’y a pas malheureusement de réponse évidente. Seule certitude : si vous ne déposez pas de déclaration, la prescription passe de 3 ans à 6 ans. L’administration aura donc – théoriquement – jusqu’au 31 décembre 2018 pour réclamer votre déclaration. Tout dépend en définitive de l’évaluation de vos biens immobiliers : si elle est « correcte », vous ne prenez pas un grand risque si vous ne déposez pas de déclaration, l’administration ne va pas perdre son temps pour récupérer quelques centaines d’euros.

• Votre patrimoine est compris entre 1 300 000 et 2 570 000 euros, vous devez le déclarer en même temps que votre impôt sur le revenu.

Sur Internet, vous avez maintenant pour le faire :

- Jusqu’au 3 juin pour les départements numérotés de 1 à 19,

- Jusqu’au 7 juin pour les départements numérotés de 20 à 49,

- Jusqu’au 11 juin pour ceux qui sont numérotés de 50 à 974.

Comme l’année dernière, on ne vous demande pas le détail de vos calculs mais vous devez donner deux montants :

- La base nette imposable, c’est-à-dire la valeur de votre patrimoine soumis à l’ISF après déduction du passif,

- La valeur brute de votre patrimoine, avant déduction du passif.

Vous devez éventuellement indiquer les investissements effectués dans les PME (soit en direct, soit par l’intermédiaire de FIP ou de FCPI), ou les dons susceptibles de venir en déduction de votre ISF.

Si vous vous êtes mariés ou pacsés en 2012 et si vous avez choisi de déposer des déclarations 2042 séparément, vous pouvez déclarer l’ISF sur l’une ou l’autre des déclarations. Le problème ne se pose pas, bien entendu, si vous avez déposé une déclaration commune.

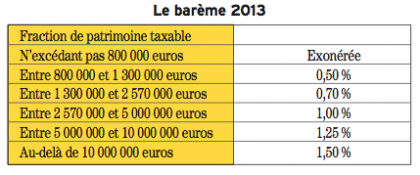

La déclaration ne doit être déposée que pour un patrimoine dépassant 1 300 000 euros mais le calcul commence à partir de 800 000 euros ! Résultat : si votre patrimoine s’élève à 1 299 999 euros, vous n’avez rien à payer mais s’il est de 1 300 001 euros, vous devriez verser 2 500 euros au Trésor public ! Pour corriger cette anomalie, une « décote » a été prévue pour les patrimoines compris entre 1 300 000 et 1 400 000 euros. Elle est égale à :

17 500 – (actif net imposable x 1,25 %)

Ainsi pour un patrimoine de 1 350 000 euros, la décote sera de 625 euros et elle viendra en diminution de votre ISF. Vous paierez donc 2 225 euros au lieu de 2 850 euros. Et pour notre patrimoine de 1 300 001 euros, il restera tout de même 1 250 euros à payer…

Somme qui vous sera réclamée par l’administration et que vous devrez payer pour le 16 septembre !

- Enfin, si votre patrimoine taxable est supérieur à 2 570 000 euros, vous devrez déposer une déclaration détaillée avec ses annexes, qui pourra être soit la déclaration simplifiée (2725 SK) soit la déclaration normale (2725 K).

Dans les deux cas, vous avez jusqu’au 17 juin pour faire votre envoi au service des impôts des particuliers, accompagné d’un chèque du montant de l’ISF à l’ordre du Trésor public.

Article précédent

L’impôt sur la fortune et le patrimoine professionnel

Trois nouveautés à signaler

L’impôt sur la fortune et le patrimoine professionnel

Comment s’y retrouver

« Excusez-moi du terme, mais c’est un peu la chienlit » : à La Grande-Motte, les cadres du SML sonnent l’alarme

Le principal syndicat de kinés libéraux appelle à la grève le 18 septembre

Ciblage des médecins prescrivant « trop » d’arrêts de travail : mise en cause, la Cnam détaille sa méthode

L’Académie de médecine veut assouplir les accès directs à certains spécialistes pour réduire les délais